Fagråd Sparing og investering, og Kreditt er delt i to. Trude Grøtteland, Leder Personmarked Stavanger hos Danske Bank, er utnevnt som fagrådsleder for Kreditt og Erlend Lundgren, rådgiver i Verdipapirfondenes forening (VFF), er nå leder for Sparing og investering.

Bakgrunn for deling av Fagråd Sparing og investering, og Kreditt

Siden 2016 har sparing og investering også omhandlet kreditt, hvor ett samlet fagråd for begge fagområdene var hensiktsmessig siden det var felles emner i personlig økonomi og makroøkonomi. I 2019 ble ansvaret til fagrådet ytterligere utvidet med godkjenningsordningen for informasjonsgivere.

Fagområdet kreditt har blitt mer omfattende og krever mer oppfølging. Fra 2024 dekker fagområdet kreditt tre målgrupper: rådgivere i usikret kreditt, låneformidlere og kredittrådgivere. Det er fra i år to autorisasjonsordninger, en som dekker usikret kreditt og en helhetlig som dekker både usikret og sikret kreditt.

Styret i FinAut har på bakgrunn av dette besluttet at fagrådet deles i to med ansvar for sine nærliggende emneområder.

Fagråd Sparing og investering

Erlend Lundgren ble ny fagrådsleder i fjor og fortsetter nå som leder for Sparing og investering. Han er siviløkonom og jobber som rådgiver i Verdipapirfondenes forening (VFF). Han har bakgrunn fra Finans Norge og flere norske banker. Nå jobber han bredt med alle typer regulering av verdipapirfond, samt all verdipapirlovgivning som er relevant for verdipapirfond.

Hva er de viktigste prioriteringene for ditt fagråd fremover?

- Vi tror at de utviklingstrekkene vi allerede ser, vil forsterke seg i tiden som kommer. Sparing i alminnelige verdipapirfond vil fortsatt vil utgjøre bærebjelken i publikums langsiktige sparing. Sparemarkedet har allerede blitt mer uoversiktlig å orientere seg i, blant annet på grunn av nye forretningsmodeller og nye måter å ta betalt for tjenestene på. Det blir også interessant å se hvordan publikums etterspørsel etter bærekraftige spareprodukter, og ikke minst hvordan tilbudet av produkter med ulike bærekraftprofiler, vil utvikle seg i tiden som kommer. Dette stiller krav til rådgiverne, som må kartlegge kundenes bærekraftspreferanser, i tillegg til kundens finansielle mål.

- Jeg vil også trekke fram EUs utarbeid med en strategi for å få flere privatpersoner til å investere i kapitalmarkedet slik at flere kan ta del i fordelene ved langsiktig i sparing i verdipapirer. Et sentralt mål er å styrke forbrukeres tillit til aktørene i kapitalmarkedene. Reduksjon av potensielle interessekonflikter mellom kunden og finansforetaket, og bedre og tydeligere informasjon om kostnader, er sentrale virkemidler for å oppnå målene.

- Produsenter og distributører av spareprodukter må i større grad sørge for at spareprodukter er egnet til å levere verdi til kundene før de slippes på markedet. Strategien vil ventelig endre flere sentrale regelverk på verdipapirmarkedsområdet, blant annet med betydning for investeringsrådgivning. I tillegg har norske myndigheter allerede foreslått et nasjonalt forbud mot returprovisjon som, hvis det blir vedtatt, vil ha betydning for hvordan spareprodukter og rådgivning tilbys og selges i Norge.

- Banker og rådgivere har allerede begynt å tilpasse seg strengere regler, noe som har gjort sparemarkedet vanskeligere å orientere seg i, særlig for forbrukere med lav kunnskap og oversikt. Dette kan øke behovet for tilgang til enkel rådgivning for å komme i gang med sparing. Samtidig er det ikke sikkert at folk flest har særlig betalingsvillighet for slik rådgivning. Her er det viktig at bankene og andre foretak som tilbyr rådgivning, tilbyr brukervennlige og rimelige løsninger, med en hensiktsmessig betalingsmodell, som gjør at flest mulig får tilgang til god rådgivning, dersom de trenger det.

Hva vil de største utfordringene være de neste årene?

- De siste årene har man sett en nedgang i antall autoriserte rådgivere innenfor sparing og investering. Nedgangen har ulike årsaker, men en hovedårsak er at FinAut de siste årene har etablert en rekke andre autorisasjonsordninger, blant annet innen kreditt og forsikring, som kommer i tillegg til autorisasjonsordningen for sparing og investering.

- En utfordring de neste årene vil dermed være å sørge for at autorisasjonsordningen for sparing og investering opprettholder sin relevans for medlemsbedriftene, og at innholdet i fagplanene som sorterer under fagrådet er hensiktsmessig tilpasset medlemmenes ulike forretningsområder og satsning innenfor sparing og investering. Mange kunder har tilstrekkelig kunnskap til å kunne benytte «execution only»-kanaler når de kjøper ikke-komplekse spareprodukter, eller kan benytte seg av robotrådgivere, og har mindre behov for dybderådgivning.

- Et mindre antall rådgivere gir imidlertid helhetlig eller mer avansert rådgivning om mer komplekse produkter eller strategier, som krever spesialisert kunnskap fra rådgiveren. Dette fordrer at det felles kompetansekravet som fastsettes av fagrådet er riktig kalibrert og treffer behovet hos medlemmene.

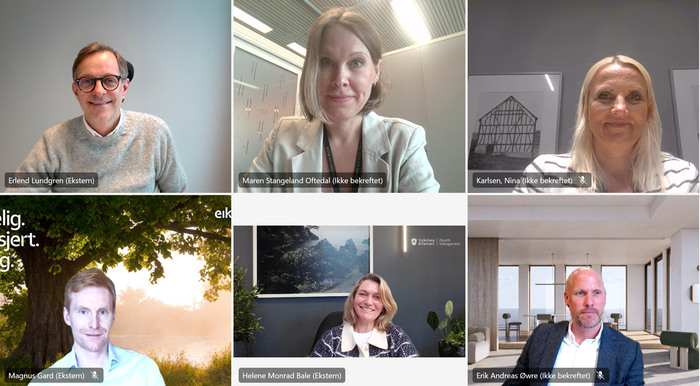

Fagråd Sparing & Investering har følgende medlemmer og leder:

- Erlend Lundgren, Verdipapirfondenes forening, leder

- Maren Oftedal Stangeland, SpareBank1, fagansvarlig Finansmarkeder

- Erik Andreas Øwre, Handelsbanken, fagansvarlig Produktgrupper

- Helene Monrad Bale, Søderberg&Partners, fagansvarlig Regelverk, bransjenormer og bærekraft

- Nina Midtby Karlsen, Nordea, fagansvarlig Rådgiverrollen og praktisk prøve

- Magnus Gard, Eika Gruppen, fagansvarlig Pensjonsrådgivning

Fagråd Kreditt

Trude Grøtteland er leder for fagrådet i Kreditt. Hun startet bankkarrieren sin i Sandnes Sparebank i 2008 før hun byttet til Danske Bank i 2012. I tillegg til å lede kontoret i Stavanger, er hun fagansvarlig for personforsikring, sensor på kreditt og medlem av bankens God Skikk Fora. Trude har vært medlem av Tverrfaglig fagråd siden januar 2021, der har hun vært med å arrangere sensorkurs i både kreditt og personforsikring, i tillegg til å være med å etablere sensornettverk for kreditt-sensorene.

Hva er de viktigste prioriteringene for ditt fagråd fremover?

- Nå er jeg så heldig at jeg får lede det nyetablerte fagrådet for kreditt, sammen med et panel av utvalgte spesialister på de ulike emneområdene innenfor kreditt og personlig økonomi. Hovedoppgaven til Fagråd Kreditt vil være å oppdatere og videreutvikle autorisasjonene for sikret og usikret kreditt, og nå også låneformidling. Vi skal bruke vår ekspertise til å bistå FinAut med å nå

målene som er satt for den neste strategiperioden mot 2027, spesielt mot det som omhandler kompetansekapitalen, som skal gi merverdi og opplevd stolthet over autorisasjonsordningens innhold og relevans.

Hva vil de største utfordringene være de neste årene?

- De største utfordringene de neste årene vil være at endringene i samfunnet skjer raskere og raskere. Kundene stiller større krav og har høyere forventninger. Vi vil også bli utfordret av KI, som vil digitalisere arbeidsoppgaver som ikke krever sosiale ferdigheter eller kreativitet.

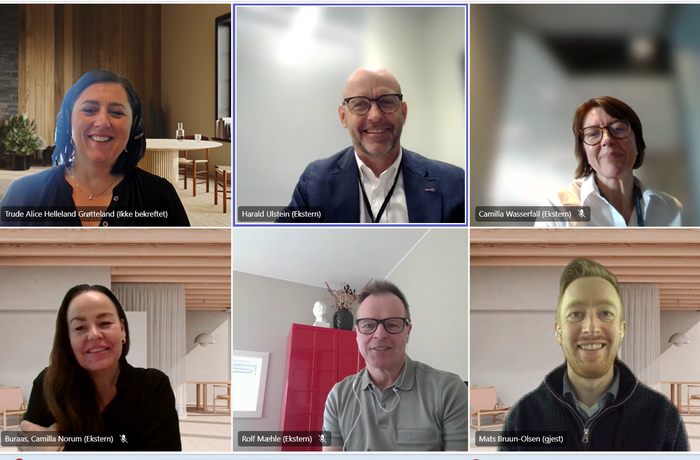

Fagråd Kredit har følgende medlemmer og leder:

- Trude Grøtteland, Danske Bank, leder

- Rolf Mæhle, frittstående, fagansvarlig Personlig økonomi

- Mats Bruun-Olsen, Sparebank 1, fagansvarlig Usikret kreditt

- Camilla Norum Buraas, DNB, fagansvarlig Kreditt

- Camilla Wasserfall, Bank Norwegian, fagansvarlig Regelverk og bransjenormer

- Harald Ulstein, OBOS, fagansvarlig Rådgiverrollen og praktisk prøve

Vi ønsker hjertelig velkommen til Trude Grøtteland som fagrådsleder i Kreditt og setter stor pris på at Erlend Lundgren fortsetter som leder i Sparing og investering.